Rendement des stablecoins : Qui est rémunéré lorsque l’argent numérique génère des intérêts ?

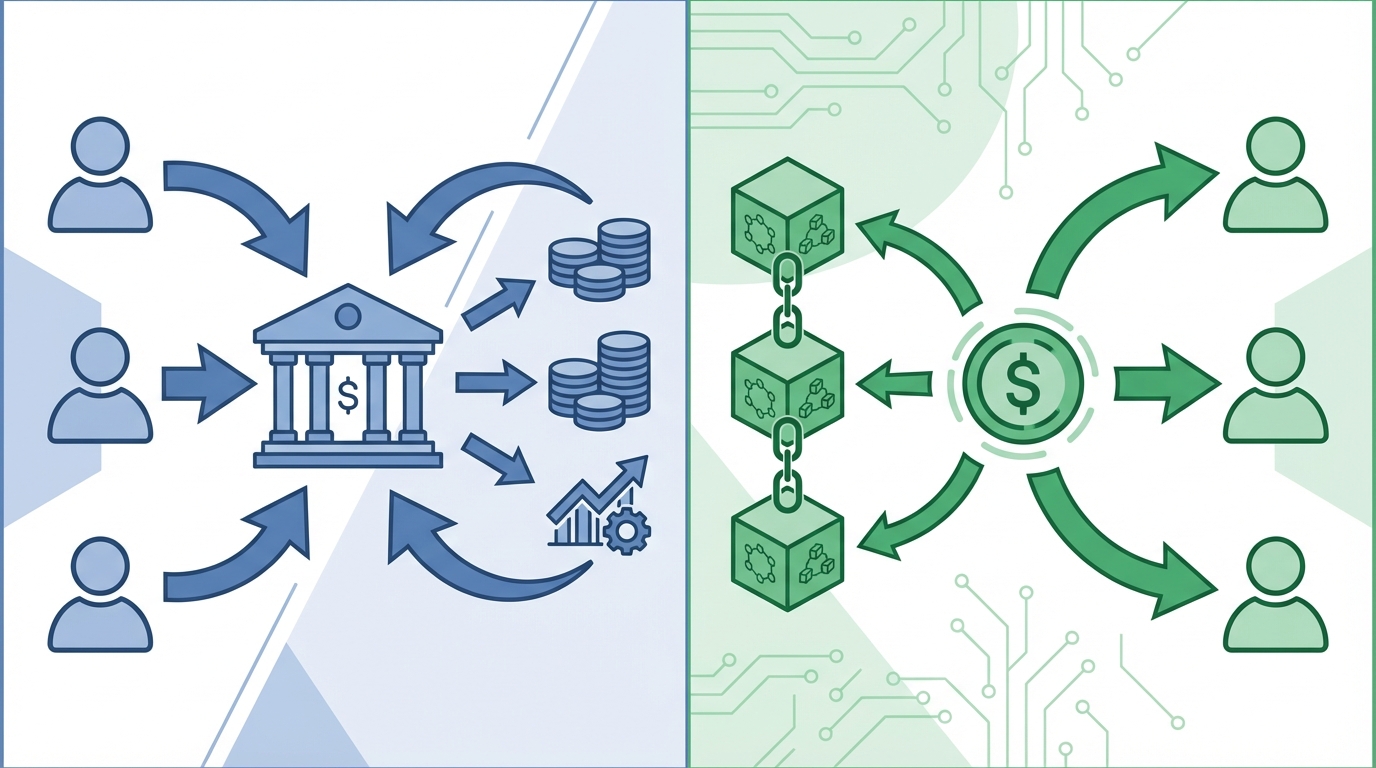

Le rendement des stablecoins n’est plus une promesse de niche ; il redéfinit qui capte les gains sur les soldes quotidiens. Pendant des décennies, les banques ont regroupé les dépôts des consommateurs, les ont prêtés et conservé la majeure partie de la valeur économique tout en offrant sécurité et liquidité. Cependant, les stablecoins générant un rendement dirigent les récompenses directement vers les détenteurs de tokens, remettant ainsi en cause ce pacte fondamental. Puisque les épargnants ordinaires peuvent désormais détenir des soldes tokenisés qui génèrent un rendement passif par défaut, la structure incitative pour les banques, les intermédiaires et les régulateurs évolue rapidement.

Ce changement est important pour les déposants quotidiens. Si les soldes comparables aux dépôts commencent à générer des récompenses en dehors du système bancaire traditionnel, les consommateurs pourraient voir leurs rendements augmenter. En même temps, ils pourraient perdre des protections familières telles que l’assurance FDIC et la garde réglementée. Les régulateurs devront arbitrer entre la promotion de meilleurs rendements et la préservation de la sécurité, tandis que les banques reconsidéreront leurs modèles de financement. En résumé, la lutte autour du rendement des stablecoins est une lutte sur les dépôts, l’accès aux rendements et le risque systémique. Cet article analyse les mécanismes, les gagnants et les perdants, ainsi que les réponses politiques probables. Lisez la suite pour comprendre les implications pratiques pour les portefeuilles, les banques et le marché au sens large.

Qu’est-ce que le rendement des stablecoins ?

Le rendement des stablecoins décrit la rémunération que reçoivent les détenteurs pour conserver de la valeur sous forme de stablecoin. En bref, il s’agit d’intérêts payés sur une représentation numérique de la valeur. Les stablecoins générant un rendement versent des récompenses aux détenteurs de tokens. Ainsi, les soldes peuvent générer un rendement passif sans intermédiation bancaire traditionnelle.

Fonctionnement des stablecoins générant un rendement

- De nombreux stablecoins sont indexés sur une monnaie fiduciaire et vivent sur des blockchains. Parce qu’ils résident sur la chaîne, les émetteurs peuvent distribuer des récompenses de manière programmée. Par exemple, les émetteurs peuvent déposer des réserves dans des instruments à court terme, des pools de prêts ou des bons du Trésor tokenisés. Puis ils partagent une partie des rendements avec les détenteurs sous forme de rendement. Par conséquent, les détenteurs reçoivent des paiements périodiques ou une valeur de rachat plus élevée.

- Certains modèles englobent des dépôts on-chain qui reflètent des créances bancaires. Cependant, ces créances numériques ne bénéficient pas nécessairement d’une assurance FDIC ni de protections réglementées. Par conséquent, les détenteurs échangent une sécurité réglementée contre des rendements potentiels.

- D’autres modèles s’appuient sur des protocoles décentralisés. Ceux-ci utilisent des teneurs de marché automatisés, du minage de liquidité ou des coffres portant intérêt pour générer des rendements. Parce que les protocoles exécutent du code, les récompenses dépendent du risque du protocole et des conditions du marché.

Pourquoi le rendement des stablecoins est important

- Premièrement, il modifie qui capte les rendements des dépôts. Historiquement, les banques empochaient la majeure partie de ces gains via les prêts et les investissements. Désormais, les détenteurs de tokens peuvent en revendiquer une partie directement. Cela est crucial pour les épargnants ordinaires cherchant de meilleurs rendements.

- Deuxièmement, cela change l’architecture du marché. L’argent tokenisé, les dépôts bancaires on-chain et les bons du Trésor tokenisés pourraient tous prolonger cette tendance.

- Troisièmement, cela pose des compromis en matière de politique. Les régulateurs doivent peser de meilleurs rendements pour les consommateurs face à la sécurité et au risque systémique. Pour un contexte sur l’assurance des dépôts et la sécurité bancaire, consultez la ressource FDIC et la Réserve fédérale. Pour un cadrage récent du débat, voyez cette analyse.

le rendement des stablecoins et le défi pour la banque traditionnelle

L’essor du rendement des stablecoins remet en question les modèles bancaires traditionnels. Historiquement, les banques recueillaient les dépôts des consommateurs, les prêtaient, et conservaient la majorité des profits. Ainsi, elles finançaient les prêts tout en versant des intérêts limités aux déposants. Cependant, les stablecoins générant un rendement redistribuent une partie de ce gain économique directement aux détenteurs. Par conséquent, les banques subissent une pression sur le financement, les marges et la valeur des relations de dépôt.

Implications clés pour les banques et la structure du marché

- Assurance FDIC et compromis de sécurité : Les stablecoins générant un rendement sont souvent dépourvus d’assurance FDIC. En conséquence, les déposants cherchant du rendement peuvent perdre les protections réglementées. Les régulateurs doivent décider s’ils étendent ces protections, comme indiqué dans les documents FDIC disponibles sur Ressources FDIC, ou s’ils laissent les soldes tokenisés en dehors du cadre assuré.

- Financement et liquidité bancaire : Si les clients déplacent leurs fonds vers des soldes tokenisés et générant un rendement, les banques pourraient subir des sorties de dépôts. Par exemple, les dépôts de détail sont une source de financement peu coûteuse. Leur perte augmente les coûts de financement et peut obliger les banques à dépendre davantage des marchés de gros. La Réserve fédérale explique comment le financement et la liquidité interagissent avec la politique monétaire sur Réserve fédérale.

- Paiements aux déposants et tarification du marché : Les stablecoins peuvent automatiser la distribution des récompenses. Par conséquent, les épargnants ordinaires peuvent bénéficier d’un rendement passif sans comptes complexes. Cependant, le prix de cette commodité peut être une exposition aux risques liés au protocole, à la garde ou au crédit.

- Structure du marché et intermédiation : Les stablecoins générant un rendement abaissent les barrières pour de nouveaux intermédiaires et protocoles. Ainsi, des entités non bancaires peuvent capter des flux similaires aux dépôts. Ce changement pourrait fragmenter le paysage des paiements et des dépôts et modifier qui réalise les gains.

Exemples pratiques et réponses probables

- Les banques peuvent augmenter les taux annoncés ou proposer des comptes tokenisés pour fidéliser les clients. Parallèlement, les régulateurs devront évaluer le risque systémique par rapport aux avantages pour les consommateurs. Pour un contexte sur le cadre du débat, consultez cette analyse sur CoinDesk Analysis.

En bref, le rendement des stablecoins modifie les incitations. Les décideurs politiques et les banques doivent s’adapter pour protéger les consommateurs tout en préservant un financement efficace. Les années à venir montreront quel modèle captera les soldes quotidiens.

| Type | Source du rendement | Accessibilité du rendement | Niveau de risque | Contexte réglementaire |

|---|---|---|---|---|

| Dépôts bancaires traditionnels | Prêts bancaires et investissements ; rendements captés via la marge d’intérêt nette | Comptes porteurs d’intérêts, certificats de dépôt ; accès variable selon le produit et la banque | Faible à modéré — l’assurance FDIC et la supervision réduisent le risque pour le déposant | Banques régulées ; dépôts généralement couverts par l’assurance FDIC et la surveillance bancaire |

| Stablecoins à rendement | Revenus du protocole, pools de prêt, bons du Trésor tokenisés, investissements de réserve | Distribution programmée en chaîne ; largement accessible et instantanée pour les détenteurs de tokens | Élevé — risque de protocole, de garde, de contrepartie et de marché ; absence d’assurance garantie | Principalement non protégés ou règles en évolution ; le statut réglementaire varie et peut manquer d’assurance dépôt |

Les compromis réglementaires et les perspectives d’avenir pour les stablecoins à rendement

Les stablecoins à rendement créent des choix politiques qui traversent la protection des consommateurs, la stabilité financière et la structure du marché. Les régulateurs doivent peser les bénéfices de rendements plus élevés pour les déposants contre les dangers des soldes non assurés en chaîne. De plus, ils doivent décider quels intermédiaires sont soumis à la supervision et qui assume la responsabilité des pertes.

Principaux défis réglementaires

- Protection des consommateurs versus accès aux rendements : Les consommateurs peuvent obtenir un rendement passif, mais ils perdent souvent l’assurance FDIC et les protections traditionnelles. Par conséquent, les régulateurs doivent envisager d’étendre les protections ou d’exiger des divulgations plus claires. Pour plus d’informations sur l’assurance des dépôts, voir la FDIC.

- Définition des intermédiaires réglementés : Les écosystèmes de stablecoins brouillent la distinction entre émetteurs, dépositaires et fournisseurs de liquidité. En conséquence, les régulateurs pourraient avoir besoin de nouvelles catégories d’intermédiaires supervisés pour gérer les risques de contrepartie et de garde.

- Risque systémique et ruées sur la liquidité : Les liquidités tokenisées et les dépôts bancaires en chaîne peuvent permettre des remboursements rapides. Par conséquent, un retrait soudain pourrait provoquer une tension de liquidité tant dans les systèmes crypto que bancaires. Les décideurs doivent donc concevoir des dispositifs permanents ou des mécanismes de soutien au rachat pour contenir les ruées.

- Fragmentation transfrontalière et législation sur la structure du marché crypto : Différentes juridictions adoptent des approches divergentes. Par exemple, le cadre Markets in Crypto-Assets de l’UE établit des règles détaillées pour les émetteurs de stablecoins. Voir la vue d’ensemble de l’UE. En revanche, les agences américaines continuent de débattre des rôles de supervision, comme discuté par le Trésor.

Approches réglementaires émergentes

- Charters bancaires restreints ou règles pour les sponsors : Certaines propositions exigeraient que les émetteurs de stablecoins détiennent des réserves dans des institutions de dépôt assurées. Cette approche préserve les protections des dépôts tout en maintenant la convertibilité des stablecoins. Par exemple, les décideurs américains ont discuté de variantes liant les émetteurs à des banques réglementées.

- Transparence et exigences en matière de réserves : Les régulateurs peuvent imposer des audits réguliers et des réserves de haute qualité. Ainsi, les émetteurs seraient soumis à des contraintes similaires à celles du capital, ce qui réduit le risque de panique.

- Licences des intermédiaires et normes de garde : Une autre approche consiste à délivrer des licences aux dépositaires et à exiger des règles strictes de conservation. Dans ce cadre, les intermédiaires doivent respecter des normes opérationnelles et de capital.

Perspectives et compromis

La régulation doit équilibrer innovation et sécurité. Si les régulateurs étendent trop largement les protections similaires aux dépôts, ils risquent d’encourager le risque moral. Cependant, une exclusion trop stricte pourrait pousser l’activité vers des secteurs opaques. Par conséquent, une voie médiane pourrait émerger. Les décideurs combineront probablement normes de réserves, licences et protections ciblées. En conséquence, le rendement des stablecoins pourrait persister, mais sous une surveillance renforcée. En fin de compte, les choix réglementaires façonneront la façon dont les rendements des dépôts se distribuent et qui en bénéficie.

Conclusion

Le rendement des stablecoins oblige à repenser la répartition des gains sur les soldes équivalents aux dépôts. En effet, les stablecoins générant des rendements transfèrent directement les récompenses aux détenteurs plutôt qu’aux banques. Ce changement remet en cause le compromis traditionnel entre sécurité, liquidité et faibles taux.

Pour les investisseurs, cette évolution offre des opportunités de rendement passif plus élevé. Cependant, ils échangent ce rendement contre de nouveaux risques, notamment des défaillances de garde, une exposition aux contreparties et des bugs de protocoles. Pour les régulateurs, les questions sont complexes et urgentes. Ils doivent équilibrer la protection des consommateurs avec l’innovation financière. Par conséquent, les choix politiques détermineront si les rendements restent un avantage concurrentiel ou créent de nouvelles vulnérabilités.

Pour les déposants ordinaires, le choix se fera entre de meilleurs rendements et des protections familières. Par conséquent, les banques pourraient augmenter les taux ou proposer des produits tokenisés pour conserver les dépôts. Ainsi, la structure du marché et les intermédiaires évolueront. En bref, comprendre le rendement des stablecoins est important pour les portefeuilles, la régulation et les épargnants du quotidien. À l’avenir, attendez-vous à des règles plus strictes, des produits de dépôt hybrides et de nouvelles compétitions sur qui percevra les gains des dépôts.

{kind=link}