ステーブルコインの利回り:デジタル現金が利息を生むとき、誰が報酬を得るのか?

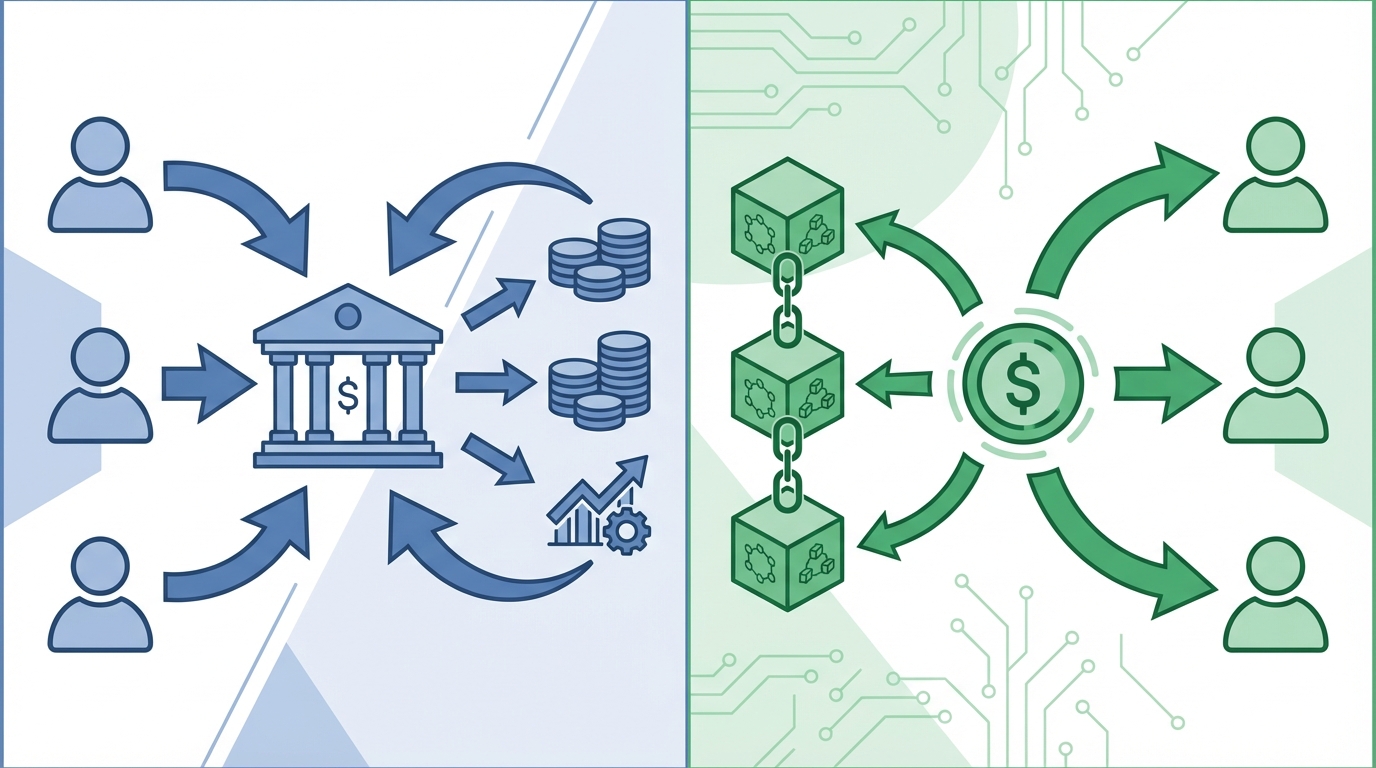

ステーブルコインの利回りはもはやニッチな約束事ではなく、日常の残高で誰がリターンを得るかを再形成しています。何十年もの間、銀行は消費者の預金をプールし、それを貸し出しながら安全性と流動性を提供しつつ経済的な利益の大部分を保持してきました。しかし、利回り付きステーブルコインは報酬を直接トークン保有者に還元するため、その基本的な取引を揺るがします。普通の預金者も、デフォルトで受動的な利回りを得るトークン化された残高を保持できるため、銀行、中間業者、規制当局のインセンティブ構造は急速に変化しています。

この変化は日常の預金者にとって重要です。もし預金のような残高が従来の銀行システムの外で報酬を得始めると、消費者はより高い利回りを得るかもしれません。しかし同時に、FDIC保険や規制されたカストディなどの馴染みのある保護を失う可能性もあります。規制当局はより良いリターンの促進と安全性の維持の間でトレードオフに直面し、銀行は資金調達モデルの見直しを迫られます。要するに、ステーブルコインの利回りを巡る争いは、預金、リターンへのアクセス、そしてシステミックリスクに関する争いです。本記事では仕組み、勝者と敗者、そして政策の可能な対応を分析します。ウォレット、銀行、そして広範な市場への実務的な影響を理解するために読み進めてください。

ステーブルコインの利回りとは?

ステーブルコインの利回りとは、保有者がステーブルコインに価値を保持することで受け取るリターンのことです。簡単に言えば、価値のデジタル表現に対して支払われる利息です。利回り付きステーブルコインはトークン保有者に報酬を支払い、その結果、従来の銀行の仲介なしに残高が受動的な利回りを得ることができます。

利回り付きステーブルコインの仕組み

- 多くのステーブルコインは法定通貨に連動し、ブロックチェーン上で運用されています。オンチェーンで管理されているため、発行者は報酬を自動的にルーティングできます。例えば、発行者は準備金を短期金融商品、レンディングプール、またはトークン化された国債に預け、その収益の一部を保有者に利回りとして分配します。その結果、保有者は定期的な支払いまたはより高い償還価値を受け取ります。

- 一部のモデルは、銀行債権を模したオンチェーンの預金をラップしています。しかし、これらのデジタル債権はFDIC保険や監督された保護の対象でない可能性があります。そのため、保有者は規制された安全性を犠牲にし、利回りの可能性を選択することになります。

- その他のモデルは分散型プロトコルに依存しています。これらは自動マーケットメイカー、流動性マイニング、または利付金庫を利用して収益を生み出します。プロトコルはコードで運用されるため、報酬はプロトコルリスクや市場状況に依存します。

なぜステーブルコインの利回りが重要なのか

- 第一に、それは預金で得られる収益の受け取り手を変えます。従来、銀行が貸出や投資を通じてその大半を得ていました。現在は、トークン保有者が直接その一部を受け取ることが可能になりました。これはより良い利回りを求める一般の預金者にとって重要なことです。

- 第二に、市場の仕組みを変えます。トークン化された現金、オンチェーンの銀行預金、トークン化された国債は、すべてこの流れを拡大させる可能性があります。

- 第三に、政策上のトレードオフをもたらします。規制当局は、より良い消費者利回りと安全性、システムリスクのバランスを考慮しなければなりません。預金保険と銀行の安全性に関する背景はFDICの資料および連邦準備制度をご覧ください。最近の議論の枠組みについてはこの分析を参照してください。

ステーブルコインの利回りと伝統的銀行業への挑戦

ステーブルコインの利回りの増加は、伝統的な銀行モデルの核心に影響を与えています。銀行は歴史的に消費者の預金を集め、それを貸し出し、大部分の収益を保持してきました。その結果、貸出資金を提供し、預金者には限定的な利息を支払ってきました。しかし、利回りを生むステーブルコインは、その経済的な利益の一部を直接保有者に還元します。したがって、銀行は資金調達、利益率、預金関係の価値にプレッシャーを受けています。

銀行や市場構造における重要な影響

- FDIC保険と安全性のトレードオフ:利回りを生むステーブルコインはしばしばFDIC保険がありません。そのため、利回りを追求する預金者は規制された保護を失う可能性があります。規制当局は、FDICリソースに示されているように保護を拡大するか、またはトークン化された残高を保険対象外のままにするかを決定しなければなりません。

- 銀行の資金調達と流動性:顧客が資金をトークン化された利回りを生む残高に移すと、銀行は預金流出を見る可能性があります。例えば、小口預金は低コストの資金源です。これを失うと資金調達コストが上昇し、銀行は卸売市場への依存を強いられる場合があります。連邦準備制度理事会は、資金調達と流動性が金融政策とどのように連動するかをFederal Reserveで説明しています。

- 預金者への支払いと市場価格設定:ステーブルコインはリワードの分配を自動化できます。その結果、一般の貯蓄者は複雑な口座なしで受動的な利回りを得られるかもしれません。しかし、その利便性の代償として、プロトコル、カストディ、信用リスクにさらされることがあります。

- 市場構造と仲介:利回りを生むステーブルコインは、新しい仲介者やプロトコルの参入障壁を下げます。したがって、非銀行事業者が預金のような資金流入を獲得できるようになります。この変化は、決済および預金の環境を分断し、利益を得る主体を変える可能性があります。

実際の例と考えられる対応策

- 銀行は顧客を維持するために広告されている金利を引き上げたり、トークン化された口座を提供したりする可能性があります。一方で、規制当局はシステミックリスクと消費者利益のバランスを慎重に考慮します。議論の背景については、CoinDeskの分析をご覧ください。

簡単に言えば、ステーブルコインの利回りはインセンティブを再形成します。政策立案者と銀行は、効率的な資金調達を維持しつつ消費者を保護するために適応しなければなりません。今後数年で、どのモデルが日常の残高を獲得するかが明らかになるでしょう。

| タイプ | 利回りの源泉 | 利回りのアクセス性 | リスクレベル | 規制の状況 |

|---|---|---|---|---|

| 従来の銀行預金 | 銀行の貸出および投資;純金利マージンによる収益獲得 | 利息付き口座、定期預金;商品や銀行によってアクセスは異なる | 低から中程度 - FDIC保険と監督により預金者のリスクが軽減される | 規制された銀行;預金は一般的にFDIC保険および銀行監督の対象 |

| 利回りを生むステーブルコイン | プロトコル収益、貸出プール、トークン化された国債、準備金投資 | プログラム的なオンチェーン配布;トークン保有者に対して広く即時にアクセス可能 | 高い - プロトコル、カストディ、カウンターパーティー、市場リスク;保証された保険はなし | ほとんど保護されていないか、規則は進化中;規制の状況は異なり、預金保険を欠く場合もある |

利回りを生むステーブルコインに関する規制のトレードオフと将来展望

利回りを生むステーブルコインは、消費者保護、金融安定性、市場構造にまたがる政策の選択肢を生み出します。規制当局は、預金者への高い利回りの利益と、保険がないオンチェーン残高のリスクを天秤にかけなければなりません。加えて、どの仲介者が監督の対象となり、誰が損失の責任を負うかを決める必要があります。

主な規制上の課題

- 消費者保護と返済アクセスのバランス:消費者は受動的な利回りを得る可能性がありますが、しばしばFDIC保険や従来の保護策を失います。したがって、規制当局は保護の拡大やより明確な開示の義務化を検討する必要があります。預金保険の背景については、FDICをご覧ください。

- 規制対象の仲介者の定義:ステーブルコインのエコシステムは、発行者、カストディアン、流動性提供者の境界を曖昧にします。その結果、規制当局はカウンターパーティやカストディリスクを管理するために、新たな監督対象仲介者のカテゴリを設ける必要があるかもしれません。

- システミックリスクと流動性取り付け:トークン化された現金やオンチェーンの銀行預金は迅速な償還を可能にします。そのため、突然の資金流出は暗号通貨と銀行の両システムに流動性ストレスを引き起こす可能性があります。したがって、政策立案者は取り付けを抑制するためのスタンディングファシリティや償還バックストップの設計が必要です。

- 国境を越えた分断と暗号市場構造の立法:各地域によってアプローチは異なります。例えば、EUのMarkets in Crypto-Assets枠組みはステーブルコイン発行者に対する詳細な規則を定めています。詳細はEU概要をご参照ください。対照的に、米国の機関は監督の役割について依然議論中であり、これは財務省でも議論されています。

新たに浮上する規制アプローチ

- ナローバンクの免許やスポンサー規則:一部の提案では、ステーブルコイン発行者に対して保険付き預金機関に準備金を保有させることを要求しています。この方法は、預金保護を維持しながらステーブルコインの換金性を確保します。例えば、米国の政策立案者は発行者を規制銀行に縛る変種について議論しています。

- 透明性と準備金要件:規制当局は定期的な監査や高品質の準備金を義務付ける場合があります。そのため、発行者は資本に類似した制約に直面し、取り付け騒ぎのリスクを減らすことになります。

- 仲介業者のライセンスと保管基準:もう一つの方法は、保管業者にライセンスを付与し、厳格な保管ルールを要求することです。このモデルでは、仲介業者は運用基準と資本基準を満たさなければなりません。

展望とトレードオフ

規制はイノベーションと安全性のバランスを取らなければなりません。もし規制当局が預金に類似した保護を過度に拡大すると、モラルハザードを助長する恐れがあります。しかし、厳格な排除は活動を不透明な領域へ追いやる可能性があります。したがって、中間的な道筋が現れるでしょう。政策立案者は準備金基準、ライセンス、そして対象を絞った保護を組み合わせると予想されます。その結果、Stablecoinの利回りは持続するかもしれませんが、より厳しいガードレールの下でとなります。最終的に、規制の選択が預金の収益の流れとそれを得る者の形を決定するでしょう。

結論

Stablecoinの利回りは、預金に類似した残高の収益を誰が得るかという再考を促しています。実質的に、利回りを生むStablecoinは銀行ではなくホルダーに直接報酬を移動させます。この変化は、安全性、流動性、低金利という従来の契約に挑戦しています。

投資家にとって、この変化はより高いパッシブ利回りの機会を提供します。しかし、彼らはその利回りと引き換えに、保管失敗、カウンターパーティリスク、プロトコルのバグなど新たなリスクを負います。規制当局にとっては難しく緊急の課題です。彼らは消費者保護と金融イノベーションの両立を図らなければなりません。その結果、政策の選択が利回りを競争力のある特徴として維持するのか、新たな脆弱性を生むのかを決定します。

一般の預金者にとっては、より良いリターンと馴染みのある保護のどちらを選ぶかが課題となります。したがって、銀行は預金残高を維持するために金利を引き上げたり、トークン化された商品を提供したりする可能性があります。その結果、市場構造や仲介業者も進化していくでしょう。要するに、ステーブルコインの利回りを理解することは、ポートフォリオ、規制、日常の貯蓄者にとって重要です。今後は、より厳しいルール、ハイブリッド預金商品、そして預金のリターンを得る者を巡る新たな競争が予想されます。

{kind=link}