Rendimiento de stablecoins: ¿Quién recibe los pagos cuando el dinero digital genera intereses?

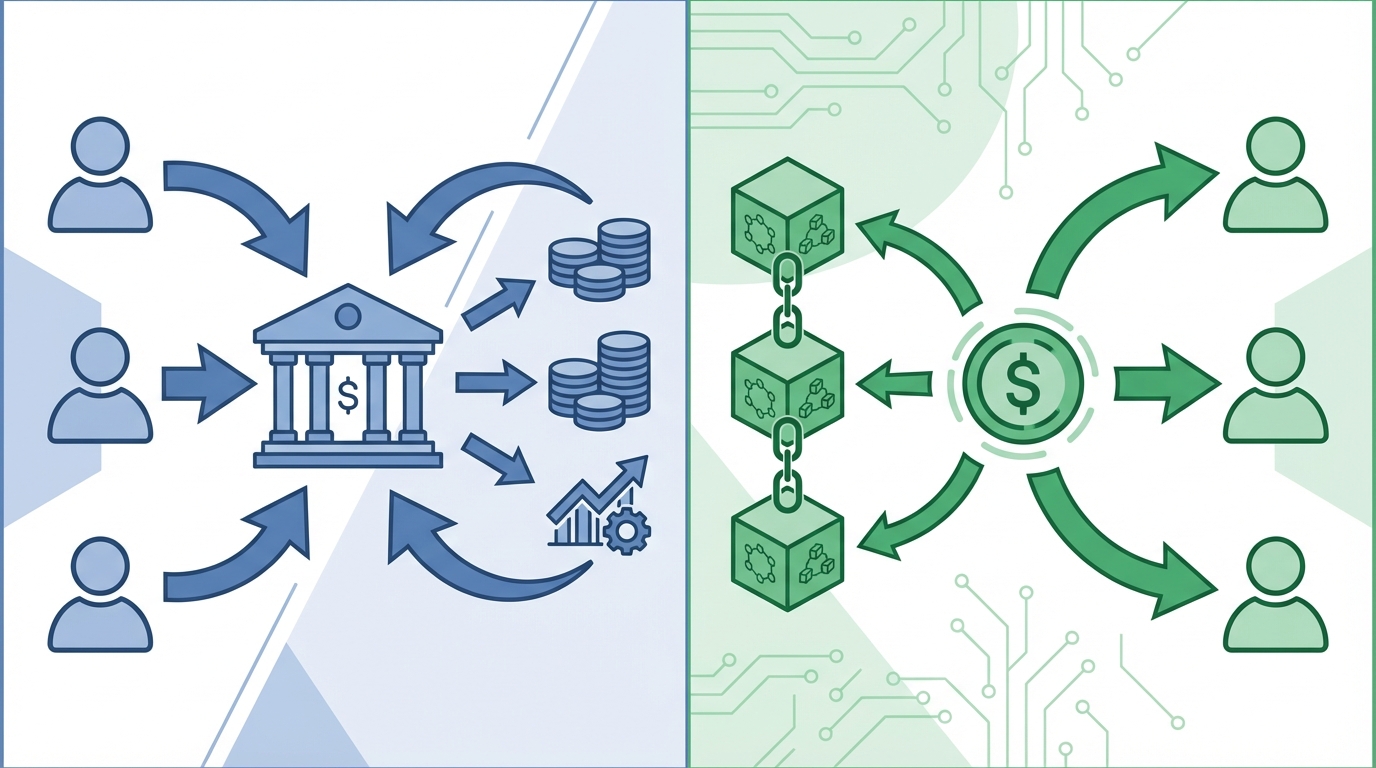

El rendimiento de los stablecoins ya no es una promesa de nicho; está transformando quién obtiene los rendimientos sobre los saldos diarios. Durante décadas, los bancos agrupaban los depósitos de los consumidores, los prestaban y se quedaban con la mayor parte de las ganancias económicas mientras ofrecían seguridad y liquidez. Sin embargo, los stablecoins que generan rendimiento entregan las recompensas directamente a los poseedores de tokens y, por lo tanto, desafían ese acuerdo básico. Debido a que los ahorradores comunes ahora pueden mantener saldos tokenizados que generan rendimiento pasivo por defecto, la estructura de incentivos para bancos, intermediarios y reguladores cambia rápidamente.

Este cambio importa para los depositantes comunes. Si los saldos tipo depósito comienzan a generar recompensas fuera del sistema bancario tradicional, los consumidores podrían ver mayores retornos. Al mismo tiempo, podrían perder protecciones familiares como el seguro FDIC y la custodia regulada. Los reguladores enfrentarán dilemas entre promover mejores rendimientos y preservar la seguridad, mientras que los bancos reconsiderarán sus modelos de financiamiento. En resumen, la disputa sobre el rendimiento de los stablecoins es una lucha sobre los depósitos, el acceso a los rendimientos y el riesgo sistémico. Este artículo analiza la mecánica, los ganadores y perdedores, y las respuestas políticas probables. Sigue leyendo para comprender las implicaciones prácticas para billeteras, bancos y el mercado en general.

¿Qué es el rendimiento de stablecoins?

El rendimiento de los stablecoins describe el retorno que reciben los poseedores por mantener valor en un stablecoin. En resumen, es el interés pagado sobre una representación digital del valor. Los stablecoins que generan rendimiento pagan recompensas a los poseedores de tokens. Como resultado, los saldos pueden obtener rendimiento pasivo sin la intermediación bancaria tradicional.

Cómo funcionan los stablecoins que generan rendimiento

- Muchas stablecoins están vinculadas a monedas fiduciarias y existen en blockchains. Debido a que están en la cadena, los emisores pueden dirigir las recompensas de forma programática. Por ejemplo, los emisores pueden depositar reservas en instrumentos a corto plazo, grupos de préstamo o Tesorerías tokenizadas. Luego, comparten parte de los rendimientos con los tenedores como rentabilidad. Por consiguiente, los tenedores reciben pagos periódicos o un valor de redención mayor.

- Algunos modelos envuelven depósitos en cadena que reflejan reclamaciones bancarias. Sin embargo, estas reclamaciones digitales pueden no contar con el seguro FDIC ni protecciones supervisadas. Por lo tanto, los tenedores intercambian la seguridad regulada por rendimientos potenciales.

- Otros modelos se basan en protocolos descentralizados. Estos utilizan creadores de mercado automatizados, minería de liquidez o bóvedas que generan intereses para generar rendimientos. Como los protocolos ejecutan código, las recompensas dependen del riesgo del protocolo y las condiciones del mercado.

Por qué importa la rentabilidad de las stablecoins

- Primero, cambia quién captura los rendimientos de los depósitos. Históricamente, los bancos obtenían la mayor parte de ese beneficio a través de préstamos e inversiones. Ahora, los tenedores de tokens pueden reclamar directamente parte de él. Esto es importante para los depositantes comunes que buscan mejores rendimientos.

- Segundo, cambia la infraestructura del mercado. El efectivo tokenizado, los depósitos bancarios en cadena y las Tesorerías tokenizadas podrían extender esta tendencia.

- Tercero, plantea compensaciones en las políticas. Los reguladores deben sopesar mejores rendimientos para los consumidores frente a la seguridad y el riesgo sistémico. Para contexto sobre el seguro de depósitos y la seguridad bancaria, consulte el recurso FDIC y la Reserva Federal. Para un marco de debate reciente, vea este análisis.

rendimiento de las stablecoins y el desafío a la banca tradicional

El auge del rendimiento de las stablecoins afecta el núcleo de los modelos bancarios tradicionales. Históricamente, los bancos reunían depósitos de consumidores, los prestaban y se quedaban con la mayor parte de los rendimientos. Como resultado, financiaban préstamos y pagaban intereses limitados a los depositantes. Sin embargo, las stablecoins con rendimiento redirigen parte de ese beneficio económico directamente a los titulares. Por lo tanto, los bancos enfrentan presión sobre la financiación, los márgenes y el valor de las relaciones de depósito.

Implicaciones clave para los bancos y la estructura del mercado

- Seguro FDIC y compensaciones de seguridad: Las stablecoins con rendimiento suelen carecer de seguro FDIC. En consecuencia, los depositantes que persiguen rendimiento pueden perder las protecciones reguladas. Los reguladores deben decidir si extienden esas protecciones, como se describe en los materiales de FDIC en Recursos FDIC, o si dejan los saldos tokenizados fuera del perímetro asegurado.

- Financiación bancaria y liquidez: Si los clientes trasladan fondos a saldos tokenizados con rendimiento, los bancos podrían ver salidas de depósitos. Por ejemplo, los depósitos minoristas son una fuente de financiación de bajo costo. Perderlos aumenta los costos de financiación y puede obligar a los bancos a depender más de los mercados mayoristas. La Reserva Federal explica cómo la financiación y la liquidez interactúan con la política monetaria en Reserva Federal.

- Pagos a depositantes y fijación de precios de mercado: Las stablecoins pueden automatizar la distribución de recompensas. Como resultado, los ahorradores comunes pueden obtener rendimiento pasivo sin cuentas complejas. Sin embargo, el precio de esa conveniencia puede ser la exposición al riesgo de protocolo, custodia o crédito.

- Estructura del mercado e intermediación: Las stablecoins con rendimiento reducen las barreras para nuevos intermediarios y protocolos. Así, entidades no bancarias pueden captar flujos similares a depósitos. Este cambio podría fragmentar el panorama de pagos y depósitos y alterar quién obtiene los rendimientos.

Ejemplos prácticos y respuestas probables

- Los bancos pueden aumentar las tasas anunciadas u ofrecer cuentas tokenizadas para retener a los clientes. Al mismo tiempo, los reguladores sopesarán el riesgo sistémico frente a los beneficios para los consumidores. Para contexto sobre el marco del debate, consulte este análisis en Análisis de CoinDesk.

En resumen, el rendimiento de los stablecoins redefine los incentivos. Los responsables de políticas y los bancos deben adaptarse para proteger a los consumidores mientras preservan un financiamiento eficiente. Los próximos años mostrarán qué modelo captura los saldos cotidianos.

| Tipo | Fuente de rendimiento | Accesibilidad del rendimiento | Nivel de riesgo | Contexto regulatorio |

|---|---|---|---|---|

| Depósitos bancarios tradicionales | Préstamos e inversiones bancarias; retornos obtenidos mediante margen neto de interés | Cuentas que generan interés, certificados de depósito; el acceso varía según el producto y el banco | Bajo a moderado — el seguro FDIC y la supervisión reducen el riesgo para el depositante | Bancos regulados; los depósitos generalmente están cubiertos por el seguro FDIC y supervisión bancaria |

| Stablecoins que generan rendimiento | Ingresos de protocolo, fondos de préstamo, tesorerías tokenizadas, inversiones en reserva | Distribución programática en cadena; ampliamente accesible e instantánea para los poseedores de tokens | Alto — riesgo del protocolo, custodia, contraparte y de mercado; sin seguro garantizado | Mayormente sin protección o con reglas en evolución; el estatus regulatorio varía y puede carecer de seguro para depósitos |

Compensaciones regulatorias y perspectivas futuras para los stablecoins que generan rendimiento

Los stablecoins que generan rendimiento plantean decisiones políticas que atraviesan la protección al consumidor, la estabilidad financiera y la estructura del mercado. Los reguladores deben sopesar los beneficios de mayores retornos para los depositantes frente a los riesgos de los saldos en cadena sin seguro. Además, deben decidir qué intermediarios están sujetos a supervisión y quién asume la responsabilidad por pérdidas.

Desafíos regulatorios clave

- Protección al consumidor versus acceso a devoluciones: Los consumidores pueden obtener un rendimiento pasivo, pero a menudo pierden el seguro de la FDIC y las salvaguardas tradicionales. Por lo tanto, los reguladores deben considerar si extender las protecciones o exigir divulgaciones más claras. Para información sobre el seguro de depósitos, consulte la FDIC.

- Definición de intermediarios regulados: Los ecosistemas de stablecoins difuminan las líneas entre emisores, custodios y proveedores de liquidez. Como resultado, los reguladores pueden necesitar nuevas categorías de intermediarios supervisados para gestionar el riesgo de contraparte y custodia.

- Riesgo sistémico y retiros masivos de liquidez: El efectivo tokenizado y los depósitos bancarios en cadena pueden permitir redenciones rápidas. En consecuencia, una salida repentina podría generar estrés de liquidez tanto en los sistemas criptográficos como bancarios. Por ello, los responsables de políticas deben diseñar facilidades permanentes o respaldos de redención para contener las corridas.

- Fragmentación transfronteriza y legislación sobre la estructura del mercado cripto: Diferentes jurisdicciones adoptan enfoques divergentes. Por ejemplo, el marco de Mercados de Criptoactivos de la UE establece reglas detalladas para los emisores de stablecoins. Véase la visión general de la UE. Por otro lado, las agencias estadounidenses continúan debatiendo roles de supervisión, como se discute en el Tesoro.

Enfoques regulatorios emergentes

- Cartas bancarias limitadas o reglas para patrocinadores: Algunas propuestas exigirían que los emisores de stablecoins mantengan reservas en instituciones depositarias aseguradas. Este enfoque preserva las protecciones de depósito mientras mantiene la convertibilidad de la stablecoin. Por ejemplo, los legisladores de EE. UU. han discutido variantes que obligan a los emisores a vincularse con bancos regulados.

- Transparencia y requisitos de reserva: Los reguladores pueden exigir auditorías periódicas y reservas de alta calidad. Por lo tanto, los emisores enfrentarían restricciones similares a las de capital que reducen el riesgo de corrida.

- Licenciamiento de intermediarios y estándares de custodia: Otra opción es licenciar a los custodios y requerir reglas estrictas de custodia. En este modelo, los intermediarios deben cumplir con estándares operativos y de capital.

Perspectivas y compensaciones

La regulación debe equilibrar la innovación y la seguridad. Si los reguladores extienden demasiado las protecciones similares a los depósitos, corren el riesgo de fomentar un riesgo moral. Sin embargo, una exclusión estricta podría empujar la actividad hacia áreas opacas. Por lo tanto, podría surgir un camino intermedio. Lo más probable es que los responsables políticos combinen estándares de reserva, licencias y protecciones específicas. Como resultado, el rendimiento de las stablecoins puede persistir, pero bajo controles más estrictos. En última instancia, las decisiones regulatorias moldearán cómo fluyen los retornos sobre los depósitos y quién los captura.

Conclusión

El rendimiento de las stablecoins está obligando a replantear quién captura los retornos de los saldos similares a depósitos. En efecto, las stablecoins que generan rendimiento trasladan las recompensas directamente a los tenedores en lugar de a los bancos. Este cambio desafía el acuerdo tradicional de seguridad, liquidez y bajas tasas.

Para los inversores, el cambio ofrece mayores oportunidades de rendimiento pasivo. Sin embargo, intercambian ese rendimiento por nuevos riesgos, incluyendo fallos de custodia, exposición a contrapartes y fallos en el protocolo. Para los reguladores, las preguntas son difíciles y urgentes. Deben equilibrar la protección al consumidor con la innovación financiera. Como resultado, las decisiones de política determinarán si los rendimientos siguen siendo una característica competitiva o crean nuevas vulnerabilidades.

Para los depositantes comunes, la elección será entre mejores rendimientos y protecciones conocidas. En consecuencia, los bancos podrían aumentar las tasas o ofrecer productos tokenizados para mantener los saldos. Por lo tanto, la estructura del mercado y los intermediarios evolucionarán. En resumen, comprender el rendimiento de los stablecoins es importante para las carteras, la regulación y los ahorradores cotidianos. De cara al futuro, se esperan reglas más estrictas, productos híbridos de depósito y nuevas disputas sobre quién gana los rendimientos de los depósitos.

{kind=link}